理财类保险和非理财类的区别

理财类保险和非理财类保险:理解与比较

在财务规划中,保险是一项重要的考虑因素。但在选择适合自己的保险产品时,人们经常会遇到理财类保险和非理财类保险这两种选择。这两者有何不同?哪种更适合您的需求?本文将对理财类保险和非理财类保险进行比较和解析,帮助您做出明智的决策。

理财类保险

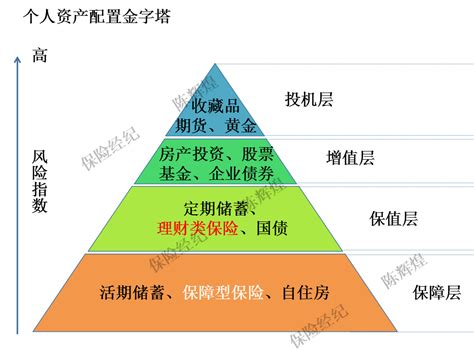

理财类保险,顾名思义,是一种既包含保险保障,又具备理财投资功能的保险产品。这类产品通常将保费分配到两个部分:一部分用于支付保险费,另一部分用于投资,以实现增值。以下是理财类保险的一些关键特点:

1.

保险保障:

理财类保险提供一定的死亡保障和健康保障,以保障被保人及其家人在意外情况下的经济安全。2.

投资增值:

除了保险保障外,理财类保险还具备投资增值的功能。保费的一部分将被投资于股票、债券或其他金融工具,以期获得更高的回报。3.

灵活性:

一些理财类保险产品具有较高的灵活性,允许被保人根据自己的需求和风险偏好调整投资组合。4.

税收优惠:

在一些地区,理财类保险的投资收益可能享受税收优惠,例如免税或税延。非理财类保险

非理财类保险是指传统的保险产品,其主要功能是提供保险保障,而不包含投资组合或投资增值的元素。以下是非理财类保险的一些特点:

1.

单一功能:

非理财类保险的主要目的是提供保险保障,通常不包含投资功能。被保人购买这种保险是为了在意外事件发生时获得经济补偿,以支持生活或支付债务。2.

稳定性:

由于非理财类保险不涉及投资,其保费通常较为稳定,不会受到市场波动的影响。3.

简单明了:

非理财类保险的设计相对简单,购买者更容易理解其保险保障范围和条件。4.

风险控制:

由于不涉及投资,非理财类保险的风险更易被管理和控制。如何选择

在理财类保险和非理财类保险之间做出选择时,您应该考虑以下几个因素:

1.

风险承受能力:

如果您对投资市场有较高的风险承受能力,并且希望在保险之外获得投资回报,那么理财类保险可能更适合您。2.

保险需求:

如果您主要关注的是获得稳定的保险保障,以便在意外事件发生时获得经济支持,那么非理财类保险可能更符合您的需求。

3.

财务目标:

确定您的财务目标和需求,然后选择最适合实现这些目标的保险产品。如果您希望在保险保障之外实现投资增值,可以考虑理财类保险;如果您只需求保险保障,那么非理财类保险可能更适合。4.

税务考虑:

了解您所在地区的税收法规,并考虑是否有可能从理财类保险的税收优惠中受益。结论

理财类保险和非理财类保险各有优劣,适用于不同的财务需求和目标。在选择保险产品时,务必认真评估自己的财务状况、风险承受能力和长期目标,并考虑咨询专业人士的建议。不论您选择哪种类型的保险,都应确保购买的保险产品符合您的需求,并能为您和您的家人提供足够的保障和安全感。

无论您选择理财类保险还是非理财类保险,都要定期审查和更新您的保险计划,以确保它们与您的财务状况和目标保持一致。保险是财务规划的重要组成部分,正确选择和管理保险产品将对您和您的家庭的未来产生积极影响。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

梧然

这家伙太懒。。。

- 暂无未发布任何投稿。