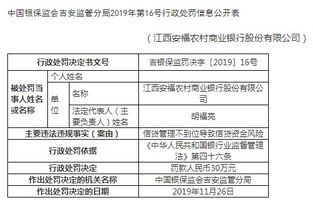

浙江诸暨农商银行贷款三查不到位问题深度剖析

引言

在金融监管日益严格的当下,银行业务的合规性成为监管重点。浙江诸暨农商银行因贷款三查不到位等问题被罚款,这一事件不仅反映了该银行在风险管理上的不足,也揭示了整个农商银行体系在贷款审查流程中可能存在的普遍问题。本文将深入分析浙江诸暨农商银行被罚的原因,探讨贷款三查的重要性,并提出改进建议。

一、浙江诸暨农商银行被罚背景

浙江诸暨农商银行是一家服务于地方经济的中小型银行,其业务主要集中在当地农村和小微企业。近期,该银行因在贷款业务中未能严格执行三查制度(即贷前调查、贷中审查、贷后检查)而被金融监管部门处以罚款。这一事件引起了业界对农商银行风险管理能力的广泛关注。

二、贷款三查不到位的原因分析

1.

贷前调查不足

:在贷款发放前,银行应对借款人的信用状况、还款能力、贷款用途等进行全面调查。诸暨农商银行可能因急于扩大业务规模,忽视了贷前调查的细致性,导致部分贷款风险未能被及时识别。2.

贷中审查不严

:贷中审查是对贷款合同条款的审核,确保贷款条件符合银行风险控制要求。该银行在贷中审查环节可能存在疏漏,未能有效监控贷款资金流向,增加了贷款违约风险。3.

贷后检查不力

:贷后检查是确保贷款安全回收的关键环节。诸暨农商银行可能未建立有效的贷后跟踪机制,对贷款使用情况和借款人经营状况的监控不足,导致风险累积。

三、贷款三查的重要性

贷款三查是银行风险管理的基础,对于保障银行资产安全、维护金融市场稳定具有重要作用。通过严格的贷前调查,可以筛选出信用良好的借款人,降低违约风险;贷中审查确保贷款合同条款的合理性,防止资金被挪用;贷后检查则能及时发现问题,采取措施减少损失。

四、改进建议

1.

加强内部培训

:银行应定期对员工进行风险管理和合规操作的培训,提高员工对贷款三查重要性的认识。2.

优化审查流程

:建立和完善贷款审查流程,确保每个环节都有明确的责任人和操作标准。3.

引入科技手段

:利用大数据、人工智能等技术提高贷款审查的效率和准确性,实现风险预警和动态监控。4.

强化监管合规

:加强与监管部门的沟通,确保业务操作符合最新的监管要求,及时调整风险管理策略。五、结论

浙江诸暨农商银行被罚事件是一个警示,提醒所有农商银行必须重视贷款三查制度,不断完善风险管理体系。通过加强内部管理、优化流程、引入科技手段和强化监管合规,农商银行可以有效提升风险控制能力,保障金融市场的稳定和健康发展。

结语

金融安全是国家经济安全的重要组成部分,银行业作为金融体系的核心,其风险管理能力直接关系到金融稳定。浙江诸暨农商银行的案例为我们提供了宝贵的经验教训,希望通过本文的分析和建议,能够推动农商银行乃至整个银行业在风险管理上的进步和完善。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

茵薇

这家伙太懒。。。

- 暂无未发布任何投稿。