在金融监管日益严格的当下,吉林银行某支行的违规贷款事件引起了广泛关注。据相关监管机构披露,该支行因贷款资金未按约定用途使用,被处以罚款。这一事件不仅暴露了银行内部控制和风险管理的漏洞,也对整个银行业的合规经营提出了新的挑战。

一、事件回顾

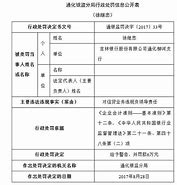

吉林银行该支行在发放贷款时,未能严格遵守贷款合同中关于资金用途的约定。监管机构在例行检查中发现,部分贷款资金被挪用于非合同约定的其他领域,严重违反了贷款管理的相关规定。这一行为不仅损害了银行的信贷资产质量,也影响了金融市场的稳定。

二、违规行为的成因分析

1.

内部控制不足

:银行内部控制体系是防范风险的第一道防线。吉林银行该支行的内部控制存在明显缺陷,未能有效监控贷款资金的流向,导致资金被挪用。2.

风险管理意识薄弱

:银行员工对风险管理的认识不足,对贷款资金用途的监控不够严格,缺乏对违规行为后果的深刻认识。3.

业绩压力驱动

:在追求业绩增长的压力下,部分银行可能会放松对贷款资金使用的监管,以达成短期业绩目标。三、违规行为的后果

1.

法律后果

:根据相关法律法规,银行因违规贷款将面临监管机构的行政处罚,包括但不限于罚款、责令改正等。2.

信誉损失

:违规行为会损害银行的声誉,影响客户和投资者的信心,进而影响银行的业务发展和市场地位。3.

经济损失

:贷款资金被挪用可能导致银行资产质量下降,增加不良贷款率,影响银行的盈利能力和资本充足率。四、预防措施与改进建议

1.

加强内部控制

:银行应建立健全内部控制体系,确保贷款审批、发放、使用等各个环节的合规性。2.

提升风险管理水平

:银行应加强员工的风险管理培训,提高对贷款资金用途监控的重视程度,确保资金按约定用途使用。3.

优化业绩考核机制

:银行应调整业绩考核机制,避免过度追求短期业绩,确保业务发展与风险控制相平衡。4.

强化监管与自我监督

:银行应主动接受外部监管,同时加强内部审计和自我监督,及时发现并纠正违规行为。五、结语

吉林银行支行的违规贷款事件是一个警示,提醒所有银行业机构必须严格遵守贷款管理规定,确保资金的安全和合规使用。只有通过不断完善内部控制、提升风险管理水平,并结合有效的监管和自我监督,银行业才能在确保自身稳健发展的为社会经济的健康发展提供坚实的金融支持。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

菁宇

这家伙太懒。。。

- 暂无未发布任何投稿。